个人发票抬头怎么写

01

你好!我叫发票抬头

发票抬头,就是“购物人名称”。如自己购买,就写自己的名字。如单位购买,报销,就写单位名称。发票的抬头必须是实际购买方。

02

个人抬头的通讯费发票能否税前扣除?

手机实名制登记以后,个人抬头发票能否税前列支?对此是否有列支的相关标准?

政策解答:国税函〔2009〕3号文规定执行。对于个人抬头发生的通信费,如果是报销与企业取得收入直接相关的通讯费支出(即因公通讯费,需要证明),可以凭开给个人的发票税前扣除。如果是按职工福利发放,按福利费规定扣除。

敲重点:如何界定个人抬头发票税前扣除事项?

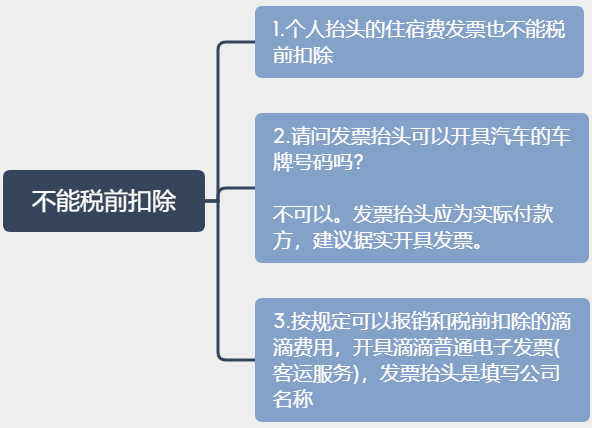

需注意:取得以下个人抬头发票费用支出均不能税前扣除

警惕

!个人抬头的电话费如果税前扣除可以分以下三种情况:

注意:如果属于以下两种情况,不能税前扣除!

1、对于个人名头的电话费等支出,与取得收入没有直接相关,属于个人消费支出,不允许税前扣除。

2、个人报销的通讯费,其通讯工具的所有者为个人,发生的通讯费无法分清是用于个人使用还是用于企业经营,不能判断其支出是否与企业的收入有关,不予从税前扣除。

03

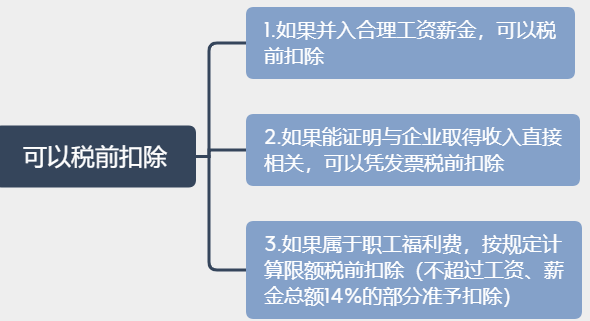

是否所有的个人抬头发票都不能税前扣除?

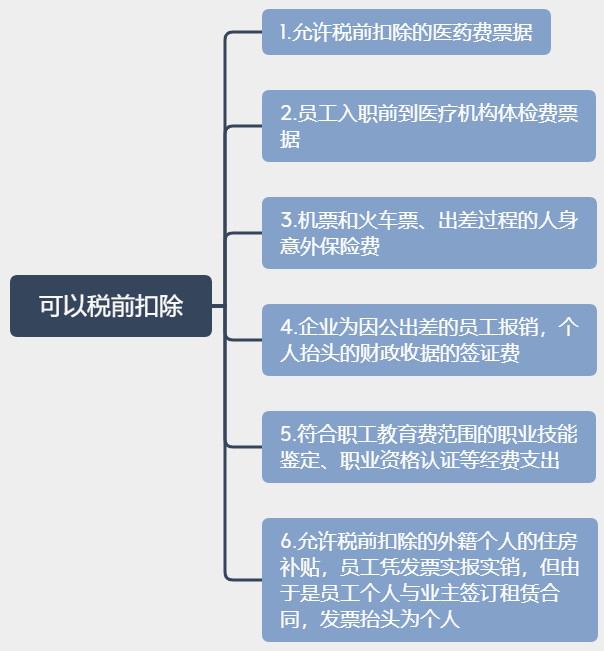

并不是所有个人抬头的发票都不允许税前扣除,个人抬头凭证属于可税前扣除凭证,前提是与企业经营活动有关,符合真实性及合理性等税前扣除原则,常见但不限于以下:

特别提醒的是,类似个人抬头手机发票等支出凭证不能税前列支。

04

个人发票抬头财务上如何处理?

【情景案例分析】2020年12月12日,贸易公司由于尚未给职工缴纳基本医疗保险费,报销入账时有一摞医疗发票5万元整。请思考这些员工个人抬头的医药费发票如何入账?企业所得税前能否扣除?

账务处理

(1)报销员工医药费5万元

借:应付职工薪酬——福利费5万元

贷:库存现金5万元

(2)月末结转福利费

借:管理费用——福利费5万元

贷:应付职工薪酬——福利费5万元

入账提醒:

1、若企业未参加医疗统筹(社保),员工报销的个人医药费可以列入职工福利费,按规定在企业所得税税前扣除,超过工资薪金总额14%的部分在汇算清缴的时候做纳税调增。

2、若企业已参加医疗统筹(社保),在缴纳医疗保险费之外又给员工报销医疗费用,不能再企业所得税前扣除,若已经计入了福利费,则需要在汇算清缴的时候全部做纳税调增。

【案例二】贸易公司汤经理出差谈业务,回来报销个人抬头的高铁票775.5元。

账务处理

借:管理费用-差旅费 711.47元

应交税费-应交增值税(进项税额)64.03元

贷:银行存款 775.5元

05

个人发票抬头税务上如何处理?

税务上呢?能不能税前扣除?其实企业所得税法讲求的还是一个真实性,和经营有关,个人抬头发票如何有效证明,其实核算时候我们就会有所要求,比如支付凭证、合同、发生事由的合理性之类的证明。

但是税务上除了实质上的要件审核,还有形式上的审核,这个形式上要件最直接的就是发票,在实践中,个人抬头的发票是会被认定为不合规发票,不允许税前扣除。